挖坑买入噢!

惊蛰之后,万物复苏,上市公司也开始集中披露2016年年报;2016年度业绩提升、甚至暴增的企业不在少数,看起来经济形势并不像有些悲观论者渲染的那么糟糕。而我们喜欢透过财务表象看本质,我们来告诉你,那些业绩光鲜的外表下的实际状况。我们将持续跟踪国内广告营销上市公司的年报,逐个进行分析点评。

3月21日,联建光电最先发布其2016年年报,“早交卷的一般是好学生”,大家一起来看看是不是?

深圳市联建光电股份有限公司成立于2003年,2011年成功在深圳交易所创业板上市,股票代码300269。

近年来,联建光电在原有主营业务(LED显示屏)的基础上,积极向广告传媒行业进行纵向拓展,已发展为由数字营销 (友拓公关、励唐营销、深圳力玛、精准分众、树熊网络)、数字户外(分时传媒、联动文化、远洋传媒、华瀚文化、成光广告、绿一传媒)、数字设备(联建有限、易事达)三轮驱动的数字传播集团,可为客户提供涵盖品牌公关、互动活动、互联网广告、户外广告、数字广告设备等线上线下综合营销解决方案和效果营销方案。

——————————————————————————————————————————

深圳市联建光电股份有限公司成立于2003年,2011年成功在深圳交易所创业板上市,股票代码300269。

近年来,联建光电在原有主营业务(LED显示屏)的基础上,积极向广告传媒行业进行纵向拓展,已发展为由数字营销 (友拓公关、励唐营销、深圳力玛、精准分众、树熊网络)、数字户外(分时传媒、联动文化、远洋传媒、华瀚文化、成光广告、绿一传媒)、数字设备(联建有限、易事达)三轮驱动的数字传播集团,可为客户提供涵盖品牌公关、互动活动、互联网广告、户外广告、数字广告设备等线上线下综合营销解决方案和效果营销方案。

2016年经营业绩

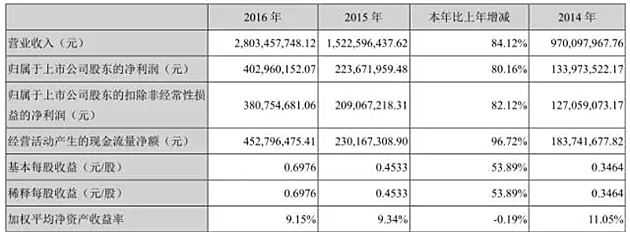

主要财务指标

2016年营业收入28亿元,净利润4亿元;营收、净利润增长都超过了80%;这些数字是基于当期并表9家公司而得到的,也就不奇怪了。

公司连续3年净利润率维持在14%左右是重点,净利润率!!不是毛利率,这个确实很牛B。

而非经常性损益给公司带来额外5.8%的净利润,也属正常;比那些卖北京两套房贴补净利润的靠谱的多。

经营活动产生的现金流量净额大幅增长,平均每天都有124万元的入账,有钱!

各业务板块的表现

公司原主营业务-数字设备板块,实现营业收入93,510万元,较其上年增长19.72%,毛利率35.91%,较其上年增长2.74%,占总营收比例下降至33%;在未纳入收购公司的情况下,取得这样的业绩非常不错。

16年12月,公司以1200万美金收购Artixium60%股权,切入虚拟显示球场屏领域,为向体育产业延伸和国际化布局做铺垫;2017年1月开始纳入合并范围。

数字户外板块,自有户外媒体经营的毛利率令人羡慕,本年度并入西安绿一、上海成光、丰德博信、西藏泊视等6家户外媒体公司,毛利率提升13.94%,增强整合重点城市的户外广告媒体资源。

数字营销板块,精准分众和力玛网络成为公司全资子公司,全资收购励唐营销,使得数字营销板块营业收入猛增294.54%,营收占比跳升至42%。因业务重构,毛利率下降至29.83%。

公司前五名客户销售情况

公司的销售对于大客户的依赖程度非常低。

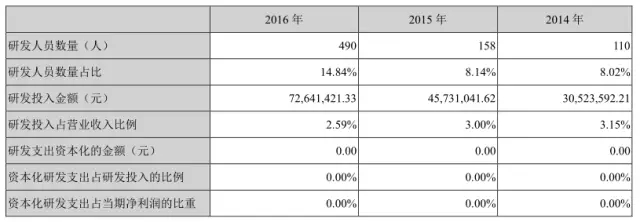

研发投入

报告期,公司继续增加科研投入,积极推进小间距平台、节能屏、轻薄屏、SMD完美显示屏等项目的研发工作。

每年持续3%左右的研发投入,并且没有将研发支出作资本化安排。

并购风险

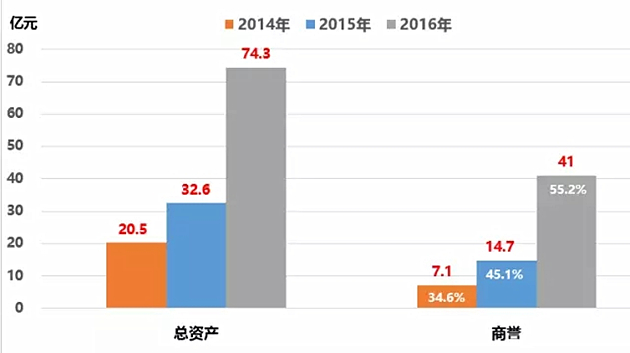

公司自2013年通过外延式并购进军广告传媒行业,2013年至2016年四个年度并购总金额分别为8.6亿、9.49亿、1.9亿、27.96亿;并由此造成公司资产中--商誉科目的数字猛增;至2016年底,商誉已达到41亿元,占总资产的比例攀升至55.2%,裹挟了大量的减值风险。

当然从经验判断,大笔收购后的第三年,才是减值风险的高发期,2017年相对安全。

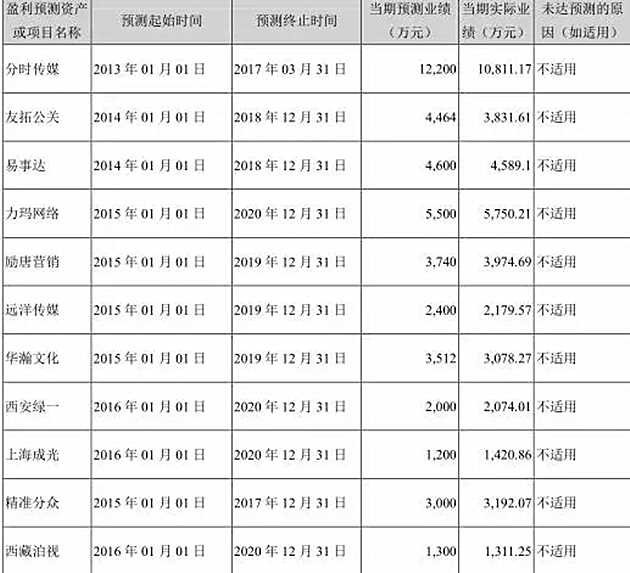

2016年度相关资产年度经营业绩承诺完成情况:

各子公司均完成预测业绩的85%以上,精准的“踩线达标”。

值得注意的是,分时传媒2016年的营收2.91亿,相比上年同期下降15%;实现净利润1.08亿,相比上年同期下降3%。其业绩承诺期截止到2017年,承诺净利润不低于1.28亿元。

公司回购股份及高管减持承诺 彰显信心

2017年1月,公司公告称“基于对公司未来发展前景的信心及对公司价值的高度认可,公司决定拟以2.4亿元自有资金回购公司股份。拟回购的股份用作注销以减少公司注册资本、股份奖励计划、员工持股计划或股权激励计划等。公司本次回购股份的价格为不超过人民币25元/股。”

2016年12月,控股股东及高管作出承诺“2018年1月9日前,若有减持联建光电股份的需要,减持价格将不低于27.00元/股,如遇上市公司分红、送股、资本公积转增股本等事项,股价、股数相应调整。”

现在的股价才22元多,小编也打算买它500股。

吝啬的公司?

公司2017年3月20日通过《2016年年度利润分配预案》,同意向全体股东每10股派发现金股利2元人民币(含税)。

而数据显示联建光电每股公积金高达6.47元,每股未分配利润为1.2元(公司股价仅23元左右);2016年度利润分配预案仅分配了每股股利0.2元,而未提及资本公积金转增股本的方案。

高派息和高送转预期落空,造成公布年报后,3天内股价累计下跌8%。

年报数字如此靓丽,而联建光电的股价却一直在年线下方徘徊,如此高利润的这家公司为何没有资金追捧呢?

答案是在等候下面的时点爆发;而现在要做的是挖坑,积聚能量

如不意外,2017年8月,半年报披露时将公布高送转方案。套路,你懂的。

公司点评

从制造业跨界而来的联建光电在业内名气不大,但其三大业务板块的盈利能力在行业内均处于领先位置;闷声发财才是王道。

• 数字设备业务营收稳步增长,持续增加研发投入,并积极寻找新的增长点,引入国外先进技术。

• 数字户外业务板块持续整合重点城市、核心商圈户外资源,进一步完善公司自有户外媒体资源网络建设。e-TSM户外媒体资源网络管理系统,平台模式解决了户外资源的信息不对称,理念先进;但要实现销售转化存在重重障碍。

• 数字营销业务板块涵盖线上线下,布局基本完成;但旗下子公司都属于非同一控制下的企业合并聚集起来,各业务单元如何做到业务协同、资源共享和利益分享是难点。

2017年公司拟发行20亿公司债,借力资本平台,继续完善公司战略布局;现金流充裕支撑主业发展和外延预期。

执笔人:VM & Partners

本文首发于:营销资本会(ID: MCapitalGlobal)

版权所有,请勿进行任何形式的转载,未经书面允许进行转载,视为抄袭。

封面图选自网络

相关推荐换一批

- loading...

-

AKQA

-

上海宝尊电子商务有限公司

宝尊电商成立于2007年初,提供以品牌电子商务为核心的全链路一站式商业解决方案,涉及店站运营、数字营销、IT解决方案、仓储配送、客户服务等5大内容。 宝尊电商始终坚持:以科技创新和客户需求为引擎,致力成为全球品牌电商4I商业伙伴。

-

柠川文化

柠萌影业旗下成立的全资子公司

-

华扬联众

华扬联众Hylink 是以驱动增长为核心、整合全渠道营销的信息技术服务公司

-

Interbrand

Interbrand是⼀家国际领先的综合性品牌战略顾问和设计公司,拥有管理咨询公司的严谨策略和分析技巧,同时也具备极富创意的品牌推⼴及设计优势。Interbrand为客户提供全⽅位的品牌咨询服务为他们创造和管理企业和产品的品牌价值。

-

FCB 博达大桥

-

前线网络 Front Networks